Coûts et indicateurs de stocks

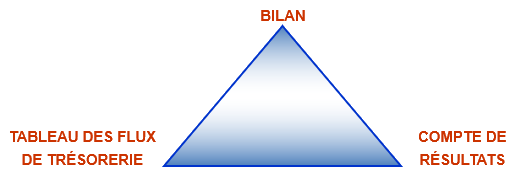

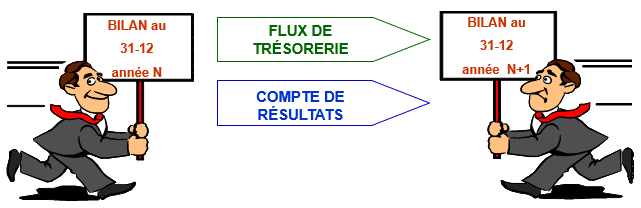

1. Stocks et finances : le triangle financier

Le triangle fianncier est composé :

- du bilan

- du compte de résultats

- du tableau des flux de trésorerie

1.a. Le bilan : une photo à l'instant « t »

Actif

- équipements

- disponibilités

- dettes dues par le clients

- stocks

- ...

Tout ce que l'entreprise possède

(Manière d'utilisation des fonds)

Passif

- capital social

- réserves

- emprunt

- crédit fournisseur

- ...

Tout ce que l'entreprise doit

(origine des fonds)

1.b. Le compte de résultat : le film …

Charges

Charges d'exploitation

- Coûts d'achats des marchandises vendues

- Charges de personnel

- Consommations

- ...

Tout ce que l'entreprise possède

(Manière d'utilisation des fonds)

Produits

Produits d'exploitation

- CA

- Production stockée

Tout ce que l'entreprise doit

(origine des fonds)

Bénéfices

(si produits > charges)

Pertes

(si produits < charges)

1.c. Le besoin de fond de roulement

Cas d'une entreprise dont l'activité génère des besoins d'exploitation.

Besoins de financement des emplois circulants

Ressources circulantes

Stocks

Déficit de ressources

(besoin en fonds de roulement)

Créances (clients)

Dettes d'exploitation (crédit fournisseurs)

Quel est l'effet des stocks sur le besoin en fonds de roulement ?

Le stock représente un besoin en fond de roulement qui doit être financé soit :

- En puisant dans la trésorerie de l'entreprise

- Recours au crédit bancaire

Cette immobilisation financière a donc un coût qu'on peut estimer par :

- Taux du découvert bancaire

- Coût moyen du capital de l'entreprise

- Taux de rentabilité souhaité des capitaux investis

- Coût d'opportunité

Quelques définitions :

- CRÉANCE

- Une même somme d'argent peut à la fois être qualifiée de dette et de créance selon que l'on se place du coté du débiteur (celui qui doit la dette) ou du créancier (celui à qui la dette est due).

Ainsi : Une dette est une prestation de somme d'argent due par un débiteur à un créancier.

Inversement, une créance désigne le droit pour le créancier d'exiger du débiteur la remise de cette somme d'argent.

- DETTE

- Les marchandises qu'on a en stock ont été facturées par le fournisseurs (ou des frais de fabrication ont été engagés).

Exemple : lorsqu'une personne signe une reconnaissance de dette suite au prêt d'une somme d'argent, l'emprunteur devient débiteur et le prêteur devient créancier.

2. Les coûts d'une politique de stock

Une politique de gestion de stock efficace permet d'assurer un service client au moindre coût.

Il faut pour cela identifier les coûts potentiels qui sont de 4 sortes :

- Coût d'acquisition

- Coût de possession

- Coût de passation de commande ou de lancement

- Coût de rupture

2.a. Coût d'acquisition

Le coût à prendre en considération est celui des marchandises rendues sur le lieu d'utilisation et de mise à disposition.

Il comprend les coûts suivants :

- Prix achat

- Emballage

- Transport

- Assurance

- Contrôle

- Etc

Si l'achat se fait à l'international, il faut compter des droits de douane en plus.

Selon les conditions de livraison négociées avec le fournisseur, ces coûts additionnels peuvent être supportés par le fournisseur (vente franco) ou facturé à l'acheteur.

En principe le coût d'acquisition est indépendant du système de gestion choisi …

MAIS si le fournisseur pratique un barème de remises sur quantité ALORS ces coûts sont à prendre en considération.

2.b. Coût de possession des stocks

Les coûts de possession des stocks correspondent au financement des stocks.

En d'autres termes, le coût de possession est le coût qui ne serait pas encouru s'il était possible de s'approvisionner instantanément

Voici une liste (à peu près) exhaustive des éléments du coût de possession :

- Loyer de l'argent immobilisé dans les stocks

- Salaire et charge des sections (de gestion des stocks et de magasinage)

- Loyer ou amortissement des locaux utilisés

- Frais d'éclairage et de chauffage des locaux

- Prix de l'énergie dépensée pour maintenir la qualité des produits en stock

- Coût de l'entretien des stocks et du matériel

- Loyer ou amortissement des moyens de manutention

- Frais d'assurance

- Pertes éventuelles par coulage ou détérioration, etc.

Pour les articles high-tech il faut ajouter le coût d'obsolescence.

Bien que certains de ces frais soient des frais fixes, le montant des frais variables est de beaucoup le plus important.

Le coût de possession d'un stock peut varier de 15 à 40 % de la valeur de ce stock.

En moyenne on considère que le coût de possession est de 25% de la valeur de ce stock.

Avec :

- Csu : coût de stockage moyen par unité d’article

- S max : stock maximum atteint durant la période

- S min : stock minimum (ou stock de sécurité) établi pour la période

En condition de certitude, le stock minimum est égal à zéro.

2.c. Coût de passation de commande

Avant de passer une commande il faut :

- Surveiller le niveau du stock

- Déterminer la taille de la commande

- Choisir le fournisseur et fixer avec lui un délai , le prix et les conditions de transport et de livraison

On doit ensuite émettre la commande et en assurer la réception et le contrôle puis payer la facture du fournisseur.

Ces coûts sont indépendants de la taille de la commande et se répète à chaque commande.

Le coût de passation de commande est donc un coût fixe, quel que soit la quantité commandée.

De même pour les lancements de fabrication. Vous aurez à tenir compte des opérations suivantes :

- instructions aux ateliers,

- bons de sortie des matières,

- ordonnancement de la production,

- recherche de gamme,

- émission ordre de fabrication.

Il y aura également un coût additionnel en cas de changement de fabrication :

- nouveaux outils,

- accoutumance du personnel,

- nouveaux réglages,

- dégradation de la qualité en début de série,

- …

Les éléments du coût de passation

- Les salaires et charge des sections (d'achat, de réception, de comptabilité fournisseurs).

- Frais de déplacement des acheteurs.

- Les frais de timbres et de téléphone ou télex.

- Le montant des différentes fournitures et imprimés utilisés par les sections précitées.

- L'amortissement du matériel et des mobiliers utilisés.

- Le loyer ou l'amortissement des locaux occupés par ces sections.

- Le prix de l'énergie dépensée à éclairer, chauffer les locaux et à faire fonctionner les différentes machines.

- Le coût de l'utilisation des services informatiques etc...

Avec :

- Ccu : coût pour passer une commande

- D : consommation annuelle (ou par saison)

- Q : quantité de commande

2.d. Coût de rupture

La rupture de stock a pour conséquence la dégradation de l'image de marque et au final la perte de clients.

Les clients ont deux manières de réagir :

- Vente annulée : perte de marge

- Vente différée : pénalité de retard + frais fabrication ou expédition d'urgence

En résumé, le coût d'un stock c'est la somme de coûts directs et de coûts indirects.

Coûts directs

- Coût de stockage

- Coût de transport

- Coût de manutention

- Risque d'obsolescence

- Risque de dégradation

- Assurance et taxes

Coûts indirects

- Manque réactivité

- Manque transparence

- Manque flexibilité

Le coût total de l’acquisition et de la gestion des stock (Ct), est la somme de tous les coûts mentionnés ci-dessus, soit :

Exercice : Coût de possession / Coût de passation

Afin de déterminer, dans une entreprise, les coûts de l'approvisionnement, on a réalisé l'inventaire des différentes charges imputables à cette fonction. Il est à noter que les montants remis pour la rémunération des membres du personnel sont mensuels et comprennent les charges sur salaires.

C'est ce calcul que vous devez effectuer.

Le personnel du service approvisionnement est le suivant :

- 1 responsable du service consacrant environ la moitié de son temps aux achats et l'autre à la gestion des stocks (coût 9 000 euros).

- 2 acheteurs (7 500 € chacun).

- 2 aides-acheteurs (5 500 € chacun).

- 1 gestionnaire des stocks (6 500 €).

- 1 responsable du magasin (8 500 €).

- 5 magasiniers (5 500 € chacun).

- 2 secrétaires (5 500 € chacune).

Le taux objectif de rendement des capitaux investis est de 7 %.

Les amortissements du matériel et des bureaux du service achats sont de 50 000 €, ceux du magasin de 205 000 € par an.

Les frais de timbre sont en moyenne de 2 € par commande et le téléphone, fax et internet coûtent 15 000 € par an.

Un budget de déplacement, pour prospection et négociation chez les fournisseurs est prévu à hauteur de 50 000 €.

L'éclairage et le chauffage se montent par an à :

- Pour le magasin 15 000 €

- Pour les bureaux achats 10 000 €.

Le stock moyen de l'entreprise est de 7 500 000 € et l'on a constaté des pertes pour une valeur de 25 000 € dans l'année.

Les services de réception sont affectés aux approvisionnements à raison de :

- 3 réceptionnaires quantitatifs (5 500 € chacun)

- 3 réceptionnaires qualitatifs (7 500 € chacun).

On a recensé dans l'année 10 000 commandes, correspondant à 1 400 réceptions par mois, l'entreprise fermant un mois complet, chaque année.

Le coût des services informatiques (commandes, livraisons, réceptions, factures) représente 90 000 € pour le service achats et 65 000 € pour la gestion des stocks (par an).

Enfin le prix des consommables (liasses de commande, liasses de « bon de réception et de contrôle ») sont de 8 000 € pour la gestion des stocks et de 17 000 euros pour les achats.

3. Taux de rotation des stocks

Avec :

- Q = Quantité consommée dans l'année

- Stm = Stock moyen en quantité

- u = coût unitaire hors taxe

Exemple :

Si le stock diminue pour un niveau de ventes constant alors le TAUX de ROTATION des stocks augmente.

Une augmentation du taux de rotation des stocks signifie une accélération des flux dans l'entreprise dégageant ainsi de la trésorerie.

Soit les données suivantes :

- Coût des articles vendus : 24 millions €

- Stock moyen : 6 millions €

Quel est le taux de rotation du stock ?

4. Couverture d'un stock

Ce taux donne une idée du degré d'autonomie moyen de l'entreprise par rapport aux fournisseurs.

La couverture ne peut être exprimée en termes d'articles car l'entreprise ne connaît pas le programme directeur de production moyen sur un horizon important.

L'objectif est de mesurer pendant combien de jours le stock et les en-cours devraient permettre de produire.

Exercice 1:

Coût consommation pièce /jour = 30 000 €

Valeur stock (en-cours non calculé) = 150 000 €

Exercice 2:

Stock disponible : 9 000 pièces

Consommation annuelle : 48 000 pièces

240 jours ouvrés/an

Quel est la couverture des stocks ?

Exercice 3:

Deux commerçants vendent, entre autres, des flacons de parfum identiques, qu'ils achètent 40 € et qu'ils revendent 60 €; ils en vendent tous deux 100 par mois, ce qui donne un chiffre d'affaires mensuel de 6 000 € et un bénéfice brut de 2 000 € par mois, soit 24 000 € par an.

Le premier a, tout au long de l'année, un stock moyen de 100 flacons, alors que le stock moyen du second est de 200 flacons.

Lequel utilise le mieux son stock ? Y a-t-il un impact sur les bénéfices ?

Le coût de possession de stock a été évalué à 25 %.

5. Valorisation du stock

Voici un exemple illustrant la problématique de la valorisation d'un stock.

- J'ai 30 articles à 48 €

- Arrivée de 250 articles à 52 €

- Sortie de 120 articles

Quelle est la valeur des 120 articles ?

5.a. FIFO (First In, First Out)

Cette méthode considère que les articles sortent du magasin d'après leur ordre d'arrivée (principe du tuyau).

La valeur du stock est déterminée d'après la valeur des articles les plus récents.

- Méthode "d'épuisement des lots".

- Les articles sont supposés sortis du magasin d'après leur ordre d'arrivée.

- Les valeurs des sorties sont calculées d'après la valeur des articles les plus anciens.

- La valeur du stock restant est calculée d'après la valeur des articles les plus récents

| Entrées de stock | Sorties de stock | Valeur du stock | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Dates | nb article (u) | Coût unitaire (€) | Coût total | nb article (u) | Coût unitaire (€) | Coût total | nb article (u) | Coût unitaire (€) | Coût total |

| 01/09 | 200 | 30 | 6 000 | ||||||

| 15/09 | 150 | 30 | 4 500 | 50 | 30 | 1 500 | |||

| 01/10 | 200 | 35 | 7 000 | ||||||

| 15/10 | 50 | ||||||||

| 02/10 | 150 | ||||||||

| 15/11 | 100 | 37 | 3 700 | ||||||

5.b. LIFO (Last In, First Out)

Cette méthode considère que les articles les plus récents sortent du magasin en premier (principe de la pile).

La valeur du stock est déterminée d'après la valeur des articles les plus anciens.

- Les articles les plus récents sont supposés sortir du magasin en premier.

- Les valeurs des sorties sont calculées d'après la valeur des articles les plus récents.

- La valeur du stock restant est calculée d'après la valeur des articles les plus anciens

| Entrées de stock | Sorties de stock | Valeur du stock | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Dates | nb article (u) | Coût unitaire (€) | Coût total | nb article (u) | Coût unitaire (€) | Coût total | nb article (u) | Coût unitaire (€) | Coût total |

| 01/09 | 200 | 30 | 6 000 | ||||||

| 15/09 | 150 | 30 | 4 500 | 50 | 30 | 1 500 | |||

| 01/10 | 200 | 35 | 7 000 | ||||||

| 15/10 | 50 | ||||||||

| 02/10 | 150 | ||||||||

| 15/11 | 100 | 37 | 3 700 | ||||||

5.c. PMP (Prix Moyen Pondéré)

À chaque entrée d'articles en stock on détermine un prix moyen pondéré de la quantité entrée, applicable à tous les articles quelles que soient leurs dates d'arrivée.

On calcule la valeur des articles en stock sur la base d'un prix unitaire moyen pondéré.

Le calcul du PMP s'effectue après chaque nouvelle entrée en stock.

Avec :

- PMP (n) : PMP après nouvelle entrée (n)

- PMP (n-1) : PMP après entrée précédente

- Q : quantité de la nouvelle entrée (n)

- u : prix unitaire de la quantité Q

- S (n-1) : quantité en stock avant l'entrée (n)

- S (n) : quantité en stock après l'entrée (n)

Ce qui donnerait pour le 1er octobre :

| Entrées de stock | Sorties de stock | Valeur du stock | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Dates | nb article (u) | Coût unitaire (€) | Coût total | nb article (u) | Coût unitaire (€) | Coût total | nb article (u) | Coût unitaire (€) | Coût total |

| 01/09 | 200 | 30 | 6 000 | ||||||

| 15/09 | 150 | 30 | 4 500 | 50 | 30 | 1 500 | |||

| 01/10 | 200 | 35 | 7 000 | ||||||

| 15/10 | 50 | ||||||||

| 02/10 | 150 | ||||||||

| 15/11 | 100 | 37 | 3 700 | ||||||

Coût total des ventes :

Définition :

- Inflation

- Inflation désigne un phénomène économique qui se traduit par une hausse des prix généralisée, dû à un déséquilibre entre l'offre et la demande globale des biens et des services disponibles sur le marché.

Quels effets engendrent les différentes méthodes de valorisation sur les résultats de l'entreprise ?

| FIFO | LIFO | |

|---|---|---|

| Coûts des produits vendus | ↘ | ↗ |

| Résultats avant impôts | ↗ | ↘ |

| Impôts | ↗ | ↘ |

En cas d'inflation, FIFO augmente les résultats avant impôts. Les coûts des produits vendus seront supérieurs (calcul des prix de revient).

Les effets de LIFO seront contraires.

En cas de désinflation : les effets sont contraires.

P.M.P. lisse l'effet de l'inflation.

L.I.F.O. est interdit en France.

Pour des articles chers et à faible volume de consommation, on peut affecter à chaque article sa "vraie" valeur.

Coût standard : le stock est valorisé à une valeur fixe raisonnable.