Suivi de la prévision

Erreur et incertitude

Les prévisions sont rarement correcte à 100% dans le temps.

La valeur réelle observée est déterminée par une loi d'une part, et par l'intervention du hasard d'autre part ( Réel: loi + hasard).

Il existe un écart entre les valeurs prévues et les valeurs réellement observées.

Erreur de prévision = Demande observée - Demande prévue

Un but commun à toutes les techniques de suivi de la prévision est de minimiser ces écarts. C'est pourquoi ont fait un suivi des prévisions.

Le but est de :

- Comprendre pourquoi il y a des écarts avec la réalité.

- Planifier l'erreur à l'avenir.

- Améliorer les méthodes de prévision.

Variation aléatoire - biais

Une technique simple pour vérifier si le modèle de prévision est correct, est de vérifier s'il existe un biais.

Dans le cas d'une variation aléatoire, si le modèle de variation de la demande reste autour de la moyenne et que la variation cumulée tend vers zéro, alors il n'y a pas de biais.

Exemple :

| BIAIS | Variation aléatoire | |||||

|---|---|---|---|---|---|---|

| Mois | Prévision | Actuelle | Variation | Prévision | Actuelle | Variation |

| 1 | 100 | 90 | -10 | 100 | 105 | +5 |

| 2 | 100 | 125 | +25 | 100 | 94 | -6 |

| 3 | 100 | 120 | +20 | 100 | 98 | -2 |

| 4 | 100 | 125 | +25 | 100 | 104 | +4 |

| 5 | 100 | 120 | +20 | 100 | 103 | -3 |

| 6 | 100 | 110 | +10 | 100 | 96 | -4 |

| Total cumulé | 600 | 690 | +90 | 600 | 600 | 0 |

| Un biais existe puisque la variation cumulative n'est pas nulle | Il n'y a pas de biais puisque la variation cumulative est nulle | |||||

En cas de biais, il faut envisager des actions telles que :

- Enquêter et prendre en compte la cause de l'erreur telle que une promotion, une grosse commande unique, une baisse de clientèle, une panne de machine, des conditions météorologiques exceptionnelles, de nouveau clients

- Ajuster l'historique de la demande

- Changer la valeur de la prévision mensuelle moyenne

S'il existe un biais, on ne peut plus utiliser la loi normale.

1.2 Mesurer l'erreur de prévision.

Le degré d'écart par rapport à la demande moyenne pose un défi à la gestion des stocks.

Combien de stock de sécurité, par exemple, devrait être utilisé pour faire face aux variations aléatoires de la demande et atteindre le niveau de service à la clientèle désiré ?

C'est pourquoi il est important de mesurer et d'évaluer les erreurs de prévision.

Erreur moyenne (Mean error).

Cet indicateur signale la présence ou l'apparition d'un biais systématique. C'est la mesure du centrage.

Remarque :

Un modèle correct avec variations aléatoires donnera une valeur nulle de ME.

1.2.2 Erreur en pourcentage (Percentage error).

Qualité du modèle de prévision

Fiabilité de la prévision

Pour vérifier si l'importance donnée aux coefficients de lissage est correcte, nous pouvons calculer la fiabilité de la prévision.

Dans notre exemple précédent, la fiabilité de la prévision sera :

Puisque des termes de signes contraires, même importants, peuvent se compenser, au moins partiellement, pour donner une valeur de ME qui semble acceptable, on définit un indicateur plus approprié : l'écart moyen absolu.

Écart absolu moyen (MAD = Mean Absolute Deviation)

Cet indicateur mesure la dispersion autour de la moyenne.

Exemple :

| Jan | Fév | Mar | Avr | Mai | Juin | Juil | Aou | Sep | Oct | Nov | Déc | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Prévision | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | - |

| Actuel | 46 | 52 | 53 | 49 | 46 | 50 | 53 | 49 | 53 | 48 | 49 | 52 | - |

| Déviation absolue | 4 | 2 | 3 | 1 | 4 | 0 | 3 | 1 | 3 | 2 | 1 | 2 | 26 |

Dans cet exemple le MAD sera de :

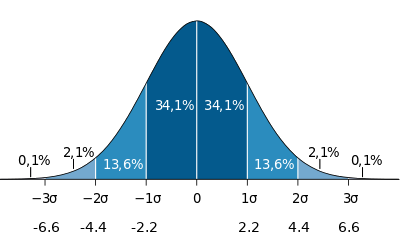

Si on observe maintenant la dispersion statistique des erreurs de la demande de l'exemple ci-dessus en utilisant la distribution de la loi normale centrée réduite on aura :

- Le centre est la tendance moyenne de la prévision de la demande.

- Les erreurs de prévision (non représentées ici) sont distribuées de part et d'autre de la moyenne aléatoirement.

- 60 % des erreurs de prévision sont comprises dans ± 1 MAD par rapport à la moyenne.

- 90 % des erreurs de prévision sont comprises dans ± 2 MAD par rapport à la moyenne.

MAD et écart type : 3σ = 4MAD

Ce qui correspond à un filtre à 99,7 % pour une loi normale.

Cela signifie que le risque d'accepter une valeur à rejeter est inférieure à 0,3 %.

On pourra utiliser cette grandeur pour évaluer les stocks de sécurité permettant de couvrir l'incertitude de la prévision.

Remarque :

Le MAD indique le coût relatif des différents niveaux de service. Par exemple, en utilisant la table des facteurs de sécurité, les planifieurs peuvent convertir le MAD de 2.2 unités en exigence de stock de sécurité pour un pourcentage de niveau de service souhaité.

La recherche du MAD va servir à :

- Identifier les changements et tendances de la demande.

- Identifier et ajuster les erreurs de prévision résultant d'événements aléatoires.

- Ajuster la prévision de la période afin qu'elle soit proche de la vraie demande moyenne prévue pour minimiser les biais.

- Prendre des décisions sur le stock de sécurité et les niveaux de service en fonction du degré de variation aléatoire (erreur de prévision).

Exemple : Erreur moyenne et MAD

| Di | Pi | Di - Pi | | Di - Pi | |

|---|---|---|---|

| 150 | 153 | -3 | 3 |

| 146 | 155 | -9 | 9 |

| 156 | 147 | 9 | 9 |

| 152 | 145 | 7 | 7 |

| 145 | 155 | -10 | 10 |

| 146 | 154 | -8 | 8 |

| 153 | 148 | 5 | 5 |

| 157 | 146 | 11 | 11 |

| ∑ | 2 | 62 |

Les calculs de l'erreur moyenne et du MAD donnent :

MAD lissé

On préfère parfois calculer la MAD lissée (lissage exponentiel) :

On choisit un coefficient β petit (par exemple 0,1), ce qui assure un lissage à long terme de la MAD.

Exemple : MAD lissé

| Di | Pi | | Di - Pi | | n | MAD | MADi |

|---|---|---|---|---|---|

| 150 | 153 | 3 | 1 | 3 | 0.3 |

| 146 | 155 | 9 | 2 | 6 | 1.17 |

| 156 | 147 | 9 | 3 | 7 | 1.95 |

| 152 | 145 | 7 | 4 | 7 | 2.46 |

| 145 | 155 | 10 | 5 | 7.6 | 3.21 |

| 146 | 154 | 8 | 6 | 7.67 | 3.69 |

| 153 | 148 | 5 | 7 | 7.29 | 3.82 |

| 157 | 146 | 11 | 8 | 7.75 | 4.54 |

L'observation simultanée de e et MAD permet d'avoir une bonne idée de la qualité du modèle de prévision.

Afin de maîtriser un système de prévision de nombreux articles, il faut mettre en place des fourchettes pour ces indicateurs.

Le suivi de ces indicateurs et de leur comportement nous alertera d'une quelconque modification et nous permettra de réagir.

Erreur moyenne absolue en pourcentage

(MAPE = Mean Absolute Percentage Error)

Écart quadratique moyen (MSE = Mean Squared Error)

Cet écart, encore appelé carré moyen de l'erreur, pénalise une prévision beaucoup plus pour les écarts extrêmes que pour les écarts faibles.

On peut aussi mesurer la stabilité de la prévision en regardant l'évolution de la fiabilité et du biais en fonction de l'horizon de prévision.

Signal d'alerte

Un autre indicateur utilisé pour prévenir d'un processus de prévision qui devient hors contrôle est le signal d'alerte suivant :

Cette valeur peut naturellement être positive ou négative, mais doit rester dans des limites raisonnables et non biaisées (systématiquement négative ou positive).

Elle permet de détecter un retournement de tendance.

Exemple : Calcul du signal d'alerte Ai

| Di | Pi | Di - Pi | ∑ ( Di - Pi ) | Ai |

|---|---|---|---|---|

| 150 | 153 | 3 | -3 | -10 |

| 146 | 155 | -9 | -12 | -10.2 |

| 156 | 147 | 9 | -3 | -1.5 |

| 152 | 145 | 7 | 4 | 1.6 |

| 145 | 155 | -10 | -6 | -1.9 |

| 146 | 154 | -8 | -14 | -3.8 |

| 153 | 148 | 5 | -9 | -2.4 |

| 157 | 146 | 11 | 2 | 0.4 |

On remarquera les valeurs très élevées de Ai en tête du tableau.

C'est tout à fait normal, car les écarts étaient initialement supposés nuls... ce qui correspond bien à une modification du modèle !

Synthèse.

En résumé :

- Appliquer les prévisions sur des produits bien sélectionnées (les articles les plus rentables, les plus coûteux, les plus sensibles, en bref les stocks désignés comme critiques).

- Repérer les variations de consommation, en examinant les différences entre consommations et prévisions.

- Trouver l'explication des divergences.

- Corriger l'historique des consommations des variations qui risquent de perturber le calcul des prévisions.

- Tirer profit des variations exceptionnelles pour estimer leur impact sur les futures prévisions.